Jumat, 07 Oktober 2016

Rabu, 10 Agustus 2016

Jasa Pengurusan Kartu NPWP Orang Pribadi dan Badan Usaha

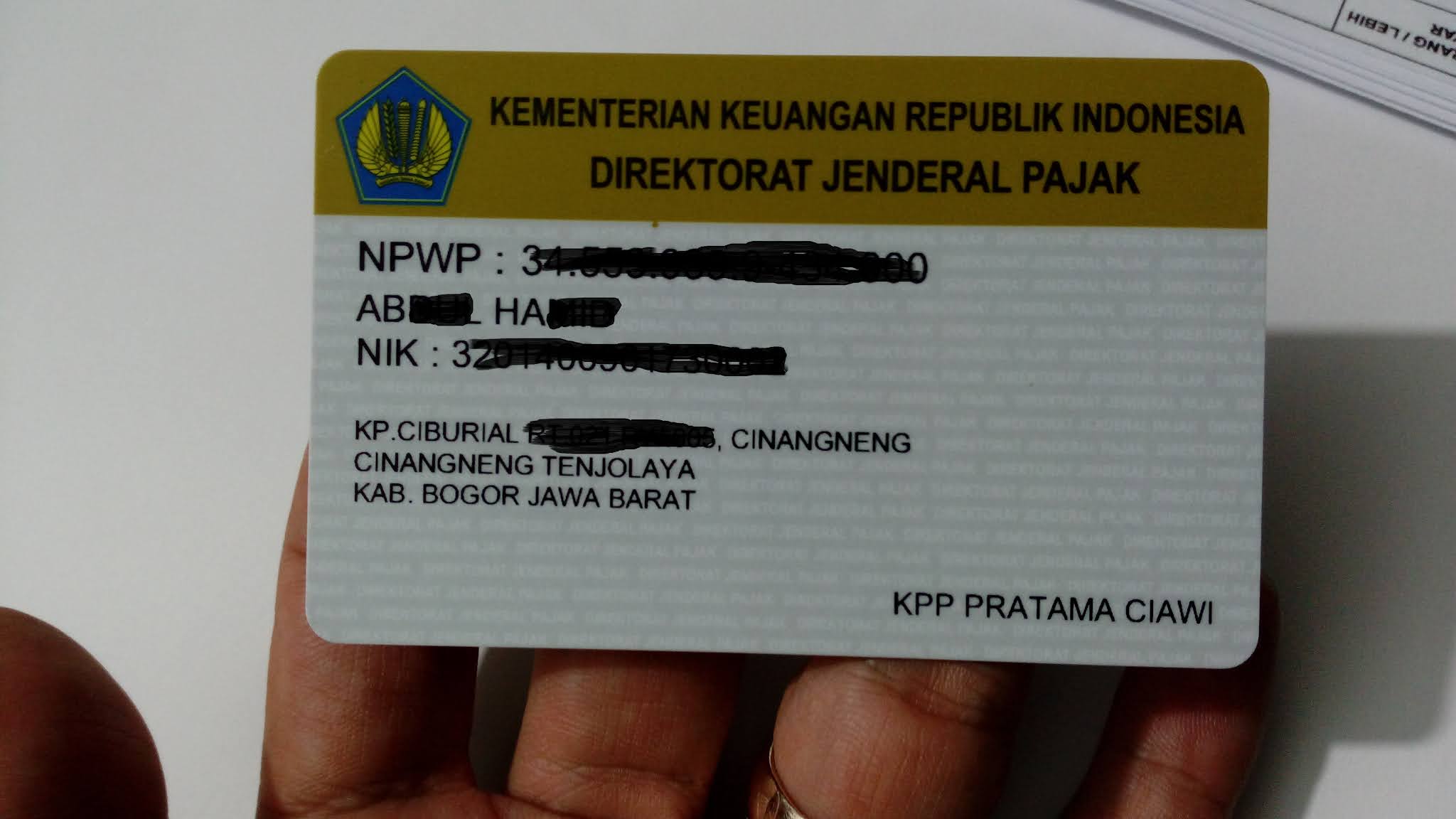

NPWP (Nomor Pokok Wajib Pajak) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya. NPWP lah yang dipakai oleh setiap wajib pajak setiap kali mereka berurusan dengan kantor pajak.

Meskipun pemerintah telah menyediakan fasilitas dan media untuk pembuatan NPWP secara online namun faktanya hingga kini masih banyak orang yang mengalami kesultan dalam pengurusan NPWP baik secara offline maupun online.

Oleh sebab itu, Pajak24 yang didukung olah tim dari pajak24 siap melayani Jasa Pengurusan NPWP baik bagi perorangan maupun Wajib Pajak Badan

Adapun persyaratan yang harus dipersiapkan untuk Pengurusan NPWP adalah:

Untuk Wajib Pajak Orang Pribadi yang menjalankan / tidak menjalankan usaha atau pekerjaan bebas:KTP bagi WNI, passport bagi WNA

Untuk Wajib Pajak Badan

-Akte pendirian dan perubahan atau surat keterangan penunjukan dari kantor pusat bagi bentuk usaha tetap

- NPWP pimpinan / penanggung jawab badan

- KTP bagi WNI atau passport bagi penanggung jawab asing

Untuk Bendahara sebagai Wajib Pajak Pemungut / Pemotong

-Surat Penunjukan sebagai BendaharaKTP dari Bendahara

Untuk Joint Operation (JO) sebagai Wajib Pajak

-Perjanjian kerja sama / Akte Perjanjian sebagai Joint Operation

- KTP bagi WNI, atau passport bagi WNA

- Penanggung Jawab NPWP pimpinan / penanggung jawab JO.

Informasi lebih lengkap mengenai biaya Jasa Pengurusan NPWP silahkan hubungi kami di nomor hp/wa 082126618226

Minggu, 19 Juni 2016

Hubungan Pengusaha Kena Pajak (PKP) dengan Faktur Pajak?

Hubungan Pengusaha Kena Pajak (PKP) dengan Faktur Pajak?

Sebelum menjawab pertanyaan ini, saya coba berikan apa arti Pengusaha Kena Pajak (PKP). Menurut UU No. 42 Tahun 2009 tentang Perubahan Ketiga UU No. 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah, PKP adalah "pengusaha yang melakukan penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak yang dikenai pajak berdasarkan Undang-Undang ini."

Bila penghasilan usaha Anda mencapai Rp4.8 Miliar dalam tahun berjalan, Anda wajib

mendaftarkan usaha Anda menjadi PKP.

Artinya, PKP adalah usaha baik perorangan atau badan yang memiliki penghasilan bruto atau akan memiliki penghasilan bruto minimal Rp600 juta dalam tahun kalender. Bila usaha tersebut akan atau sudah mencapai itu, usaha tersebut wajib didaftarkan ke Kantor Pelayanan Pajak (KPP) setempat dan mendapatkan nomor pokok PKP.

Apa dampak dari memiliki nomor pokok PKP?

Pertama, perusahaan tersebut dapat mencantumkan pajak pertambahan nilai (PPN) sebesar 10 persen dari harga barang atau jasa yang diberikan dalam surat tagihan yang diberikan kepada customernya. Misalnya, harga barang atau jasa yang diberikan kepada penerima barang/jasa senilai Rp100 juta, maka ia punya kewajiban untuk menambah PPN sebesar Rp10 juta dalam surat tagiham atas barang yang dibeli atau jasa yang digunakan.

Kedua, Anda wajib membuat faktur pajak atas barang atau jasa yang Anda jual dan wajib memungut PPN tersebut dan menyetor PPN tersebut ke negara

. Dalam surat tagihan (invoice), Anda melampirkan faktur pajak berdasarkan harga barang atau jasa kepada penerima barang atau jasa. Pada awal bulan berikutnya, perusahaan tersebut melaporkan semua transaksi yang dikenakan PPN.

Kapan Anda mendaftarkan perusahaan Anda sebagai Pengusaha Kena Pajak?

Apakah Anda perlu mendaftarkan perusahaan Anda sebagai PKP?

Ini tergantung dari pendapatan bisnis Anda? Bila Anda merasa akan mendapatkan penghasilan bruto melebihi Rp 4.8 M dalam tahun berjalan, maka Anda harus mendaftarkan perusahaan Anda sebagai PKP. Bila tidak, Anda tidak perlu mendaftarkan perusahaan Anda.

Kewajiban Pengusaha Kena Pajak

Pengusaha Kena Pajak Berkewajiban, antara lain untuk:

a. Melaporkan usahanya untuk dikukuhkan menjadi PKP.

b. Memungut PPN yang terutang (Transaksi Penjualan +10% PPN)

c. Membuat faktur pajak atas setiap penyerahan kena pajak (Penjualan) Kecuali PKP PE (Pedagang Eceran)

d. Membuat nota retur dalam hal terdapat pengembalian BKP.

e. Melakukan pencatatan dalam pembukuan mengenai kegiatan usahanya.

f. Menyetor PPN dan PPnBM yang terutang.

g. Menyampaikan Surat Pemberitahuan (SPT) Masa PPN.

Pengecualian Pengusaha Kena Pajak

Pengusaha yang tidak dibebani dan kewajiban perpajakan adalah:

a. Pengusaha yang telah dikukuhkan menjadi Pengusaha Kecil.

b. Pengusaha yang menghasilkan barang yang tidak dikenakan PPN.

c. Pengusaha di bidang jasa-jasa yang dikecualikan PKP.

Semoga Bermanfaat, Silahkan Mampir ke galeri Pekerjaan Kami bosku untuk Melihat lebih jelas Jasa Pengurusan PAjak yang kami tawarkan

Jasa Pengurusan Pajak Penghasilan Orang Pribadi dan Badan Usaha DI KPP Pratama seluruh Indonesia

Pajak 24

Menyediakan layanan Jasa

#Pembuatan NPWP Orang Pribadi

#Pembuatan NPWP Perusahaan

#Pelaporan Pajak Bulanan Perusahaan

#pembuatan SPT PPh Tahunan Badan (perusahaan)

#Pembuatan SPT PPh Tahunan Orang Pribadi

#Pembuatan dan Pengurusan PKP Perusahaan

#Pengurusan Faktur Pajak

# Jasa Pajak Lainnya

Tambahan Layanan yang diberikan untuk CLient yang menggunakan jasa kami dengan fee bulanan, kami menentukan Fee Bulanan berdasarkan besaran dan tingkat Penghasilan Client

PERUSAHAN BARU DI BENTUK OMSET 500 jt SD 1 MILYAR/TAHUN, layanan Meliputi

Pengelolaan Laporan Perpajakan Rutin ( Semua Pajak) Bulanan dan Tahunan Badan Usaha

Penyusunan Laporan Rutin Bulanan dan Tahunan Perusahaan meliputi : Neraca, Laba/Rugi, Perubahan Modal

Memberikan Jawaban atas SP2DK dari Direktorat Jendral Pajak

Mewakili Wajib Pajak pada saat dilakukan pemeriksaan oleh DJP

- Pembukaan faktur pajak jika perusahaan sudah PKP

FEE 1,5 JT/BULAN

Kontak Hubungi

Hp/whatsaap 082126618226

Sabtu, 28 Mei 2016

Sudah siap kartu kredit Anda diintip Pajak?

Akhir bulan ini akan menjadi gelombang pertama bagi perbankan dan lembaga penerbit kartu kredit Tanah Air melaporkan data transaksi kartu kredit nasabahnya pada Direktorat Jenderal Pajak (Ditjen Pajak).

JAKARTA. Akhir bulan ini akan menjadi gelombang pertama bagi perbankan dan lembaga penerbit kartu kredit Tanah Air melaporkan data transaksi kartu kredit nasabahnya pada Direktorat Jenderal Pajak (Ditjen Pajak). Wacana yang dikumandangkan sejak April ini tak pelak menyebar keresahan bagi nasabah, yang berujung aksi penutupan kartu kredit di perbankan.

Sesuai Peraturan Menteri Keuangan Nomor 39/PMK.03/2016 tentang Rincian Jenis Data dan Informasi Serta Tata Cara Penyampaian Data dan Informasi yang Berkaitan dengan Perpajakan, ada 23 instansi, bank dan penerbit kartu kredit yang wajib melapor setiap bulan.

Mereka adalah Pan Indonesia Bank Ltd Tbk (Bank Panin), PT Bank Bukopin Tbk,PT Bank Central Asia Tbk (BCA), PT Bank CIMB Niaga Tbk, PT Bank Danamon Indonesia Tbk, PT Bank MNC Internasional, PT Bank ICBC Indonesia, PT Bank Maybank Indonesia Tbk.

Ada juga PT Bank Mandiri (Persero) Tbk, PT Bank Mega Tbk, PT Bank Negara Indonesia 1946 (Persero) Tbk (Bank BNI), PT Bank Negara Indonesia Syariah (BNI Syariah), PT Bank OCBC NISP Tbk, PT Bank Permata Tbk, PT Bank Rakyat Indonesia (Persero) Tbk (BRI).

Selain itu, PT Bank Sinarmas, PT Bank UOB Indonesia, Standard Chartered Bank, The Hongkong & Shanghai Banking Corp., PT Bank QNB Indonesia, Citibank N.A, PT AEON Credit Services, PT Bank ANZ Indonesia.

Kartu kredit Anda diterbitkan salah satu bank tersebut? Sudah mulai khawatir? Yuk, simak lebih lanjut mengenai aturan ini.

Penutupan kartu kredit

Tidak sedikit pemilik kartu kredit yang panik dengan peraturan ini. Ditakutkan, data kartu kredit semata dijadikan celah bagi petugas pajak untuk mencari-cari kesalahan. Hal ini menggambarkan, kepercayaan masyarakat pada kantor pajak tidaklah sebesar pada bank.

“Gue punya kartu kredit limit 100 juta, tapi ga pernah gue pake lebih dari 10 juta, trus gue (nanti) dicurigai? Mending gue tutup aja itu kartu,” tulis curhatan akun g.sorros di forum Kaskus, yang mungkin menggambarkan kekhawatiran banyak orang juga.

Dampaknya, perbankan harus melihat ramainya permintaan penutupan kartu kredit sejak wacana ini dikumandangkan April lalu.

Selasa lalu (17/5), Head of Consumer Card PT Bank Central Asia Tbk (BCA) Santoso menyebutkan, setelah adanya Peraturan Menteri Keuangan (PMK) Nomor 39/ PMK.03/2016 tersebut, kenaikan penutupan kartu kredit melonjak dua hingga tiga kali lipat dari biasanya Dia bilang, telah menutup 2.000 kartu kredit sejak April hingga pertengahan Mei itu. Nasabah menutup kartu kredit lantaran khawatir transaksinya terlihat oleh aparat perpajakan. "Mayoritas nasabah yang menutup kartu kredit adalah para pekerja atau orang bisnis," terang Santoso kepada KONTAN.

Vice President Card Acquisition Management PT Bank Mandiri Tbk, Tri S. Prayitno juga mengaku kehilangan nasabah kartu kredit, meski tak menyampaikan jumlah penutupan kartu kredit tersebut. "Ada kartu kredit yang ditutup tapi jumlahnya tidak besar," kata Prayitno.

Direktur kartu kredit PT Bank Mega Tbk Dodit W. Probojakti mengungkapkan, pihaknya telah menutup 10.000 kartu kredit per bulan karena berbagai alasan, termasuk khawatir dengan beleid pajak tersebut. Tapi dia mengatakan, permintaan kartu kredit baru pun masih tinggi, sekitar 20.000 kartu baru per bulan.

Alhasil, perbankan putar otak untuk tetap mengejar target bisnis kartu utang ini. "Kami akan meningkatkan program merchant dan menambah partner terutama untuk jenis kartu kredit Citi Prestige," kata Batara Sianturi, Chief Executive Officer Citibank Indonesia, pekan lalu. BCA juga yakin, transaksi kartu kredit akan naik karena ada momen Ramadan, Idul Fitri, Natal dan Tahun Baru.

Sebenarnya, apa sih niatan pemerintah sampai membuat pusing nasabah dan bank?

Tiket emas data perbankan

Reformasi perpajakan, ini alasan pemerintah menelurkan kebijakan ini. Kasubdit Analisis Dampak Kebijakan Ditjen Pajak M. Hanif Arkani mengklaim, kebijakan ini akan berdampak pada perbaikan data perpajakan yang lebih baik. Dengan data perpajakan yang lebih baik, maka base line penyusunan target penerimaan pajak akan lebih tepat.

Berdasarkan peraturan yang ditandatangani Menteri Keuangan Bambang Brodjonegoro Maret lalu itu, data yang perlu dijabarkan antara lain: nama bank, nomor rekening kartu kredit, ID merchant dan nama merchant, nama pemilik kartu, alamat pemilik kartu, NIK atau nomor paspor pemilik kartu, serta NPWP pemilik kartu.

Bank juga harus melengkapi data tersebut dengan tanggal transaksi, rincian transaksi, nilai transaksi, tagihan bulanan dan pagu kreditnya.

Hanif bilang, data transaksi yang dilaporkan hanya dijadikan dasar untuk membandingkan nilai aset antara yang dilaporkan dengan yang sebenarnya. Dia juga berjanji, akan terus mengevaluasi peraturan ini dan merombak jika diperlukan.

“Ini tidak melanggar kerahasiaan bank,” kilah Menkeu akhir pekan lalu (20/5). Dia tidak menampik, beleid ini membuat resah nasabah dan berdampak pada penutupan kartu kredit. Tapi dia yakin, ini hanya terjadi sementara, dan nantinya pertumbuhan kartu kredit kembali meningkat.

Mengenai kerahasiaan nasabah bank, berikut aturan bank yang mengatur posisi nasabah dan Ditjen Pajak:

Kerahasiaan nasabah bank tercantum di UU No 10 tahun 1998 tentang Perbankan. Pada pasal 40 dicantumkan, bank hanya wajib merahasiakan keterangan mengenai nasabah penyimpan dan simpanannya.

Ayat (1) pasal tersebut mempertegas, yang dirahasiakan bank adalah nasabah sebagai penyimpan, bukan debitur.

“Apabila nasabah bank adalah Nasabah Penyimpan yang sekaligus juga sebagai Nasabah Debitur, bank wajib tetap merahasiakan keterangan tentang nasabah dalam kedudukannya sebagai Nasabah Penyimpan.

Keterangan mengenai nasabah selain sebagai Nasabah Penyimpan, bukan merupakan keterangan yang wajib dirahasiakan bank,” begitu tertulis.

Tapi, sejatinya, selama ini pun Direktorat Jenderal Pajak sudah punya tiket emas ke data simpanan nasabah, dengan syarat khusus. Hal itu tercantum di pasal selanjutnya, 41 yang berbunyi,

“Pimpinan Bank Indonesia atas permintaan Menteri Keuangan berwenang mengeluarkan perintah tertulis kepada bank agar memberikan keterangan dan memperlihatkan bukti-bukti tertulis serta surat-surat mengenai keadaan keuangan Nasabah Penyimpan tertentu kepada pejabat pajak.”

Hanif meminta masyarakat, tidak takut menggunakan kartu kredit. Pada prinsipnya otoritas pajak mengakui, penggunaan data tidak bisa sembarangan.

Oleh karenanya, DJP akan memastikan seluruh data yang masuk aman. Ia menegaskan, tidak ada yang perlu dikhawatirkan dari kebijakan sharing dataini.

Sebagai salah satu langkah meningkatkan kualitas, Ditjen Pajak merombak 24 pejabatnya pekan lalu. Mereka yang dirotasi mulai dari Direktur Peraturan Perpajakan sampai Direktur Pemeriksaan dan Penagihan. Harapannya, ini jadi momentum pembenahan di Ditjen Pajak.

Ditentang kubu pemerintah sendiri

Ditjen Pajak masih harus kerja keras melakukan sosialisasi pada masyarakat mengenai kebijakan pembukaan data transaksi kartu kredit ini.

Tapi, itu tidak cukup. Pasalnya, unit yang di bawah Kementerian Keuangan itu mendapat pertentangan dari internal pemerintah, yaitu Kementerian Komunikasi dan Informatika (Kemkominfo).

Menurut Kemkominfo, kebijakan tadi bertentangan hak asasi manusia, karena memungkinkan data pribadi bisa diakses oleh pihak lain tanpa persetujuan. Data kartu kredit dianggap sebagai informasi pribadi, di mana tidak sembarang pihak memilikinya, termasuk pemerintah dalam hal ini Ditjen Pajak.

Untuk memastikan data kartu kredit tetap milik pribadi, Kemkominfo saat ini tengah menyusun Rancangan Undang-undang (RUU) tentang Perlindungan dan Pribadi. "Kami tengah menyusun drafnya," Ujar Kepala Biro Hukum Kemkominfo Bertiana Sari, Rabu (25/5) di Jakarta.

Beleid itu nantinya membatasi data-data apa saja yang tidak boleh diakses oleh lembaga lain. Tujuannya, agar masyarakat bisa merasa aman atas informasi pribadi yang selama ini tersimpan di berbagai tempat, seperti alamat surat elektronik atau e-mail, dan data perbankan termasuk kartu kredit.

Tapi, RUU tentunya tidak mudah jebol menjadi peraturan yang berlaku. Makanya, sampai pertentangan dari Kemkominfo berbuah jadi undang-undang, Ditjen Pajak harus injak gas berbenah dan meyakinkan masyarakat telah terjadi perubahan.

Sumber: fokus.kontan.co.id

Bagaimana cara Wajib Pajak memeriksa Faktur Pajak Fiktif ?

Mengecek kebenaran Dokumen Faktur Pajak melalui cara-cara berikut ini:

- Cetakan Faktur Pajak dilengkapi dengan QR code sebagai pengaman

- QR code isinya menampilkan informasi terkait Identitas Pelaku Transaksi (penjual dan Pembeli) transaksi penjulan akan nampak nilai DPP dan PPN dan lain-lain.

- Informasi dalam QR code dapat dilihat dengan menggunakan aplikasi pembaca QR code (QR code scanner) yang dapat dilakukan melalui smartphone atau gadget lainnya yang mempunyai fitur yang mendukung.

- Apabila Informasi yang terdapat dalam QR code tersebut berbeda dengan yang ada dalam cetakan dokumen Faktur Pajak maka Faktur Pajak tersebut tidak valid.

Faktur pajak fiktif dapat merugikan penerimaan negara dan dapat memperkeruh dunia usaha serta investasi. Inilah satu alasan mengapa Direktorat Jenderal Pajak meluncurkan e-faktur sebagai aplikasi resmi untuk membuat faktur pajak. aplikasi e-faktur atau aplikasi mitra resmi DJP.

Faktur pajak yang terdapat barcode masih saja dapat dimanipulasi oleh oknum wajib pajak. Nah, untuk itu anda harus lebih wasapada. Daripada dikemudian hari terdapat masalah terkait faktur pajak fiktif atau palsu ini, lebih baik dilakukan pengecekan kembali. Karena memalsukan faktur pajak atau faktur pajak fiktif dapat dihukum pidana.

Seperti kasus yang belum lama ini disidangkan oleh Pengadilan Negeri Surabaya. Pasutri Dihukum Bayar Rp 3,8 M Telah jelas hukumannya dan tentu saja berat karena pelanggaran pasal 39 ayat 1 jo pasal 43 ayat 1 Undang-Undang Nomor 6 Tahun 1983 tentang Perpajakan.

Bagi anda yang ingin memeriksa faktur pajak yang diterima, ada dua cara yang ampuh untuk memeriksa faktur pajak.

1. Barcode Scanner

Cara pertama yang dapat anda lakukan untuk cek faktur pajak adalah menggunakan smartphone. Dapat saya pastikan bahwa semua wajib pajak terutama Anda memiliki smartphone yang dapat dimanfaatkan.

Silahkan anda download barcode scanner di appstore atau play store. Instal dan coba untuk scan barcode pada faktur pajak. Pemindai barcode akan membaca detail faktur pajak yang anda barcode. Seperti faktur pajak persetujuan sukses, diganti atau dibatalkan, identitas penjual dan pembeli, dan detail barang yang dijual. Jika anda menemukan detail faktur yang tidak sesuai dengan silahkan anda langsung cek rekanan penerbit faktur pajak.

2. Aplikasi e-nofa Online Cara kedua untuk cek faktur pajak asli atau palsu, menggunakan aplikasi e-nofa online. e-nofa online merupakan aplikasi resmi dari DJP, jadi untuk cek faktur pajak tidak perlu diragukan lagi. Aplikai e-nofa online dapat anda akses di efaktur.pajak.go.id . Login menggunakan NPWP dan password e-nofa.

Pada halaman home login e-nofa online, silahkan anda pilih "Pengecekan NSFP". Masukkan NPWP Penerbit, Nomor Faktur, dan tanggal faktur pajak. Sesuai dengan faktur pajak yang anda terima. Sama dengan pemindai kode batang, e-nofa online akan menampilkan detail faktur pajak yang Anda terima. Kedua cara di atas merupakan cara cepat untuk cek faktur pajak fiktif atau palsu.

Konsultasi Gratis HUb. Kontak di bawah

biaya konsultasi pajak, biaya konsultan pajak spt tahunan, jasa pengurusan pajak perusahaan, tugas konsultan pajak, tarif konsultan pajak, apa arti konsultan pajak

Biaya Konsultan Pajak

Bagi kami, kepuasan Anda sebagai klien adalah yang utama. Kami selalu memprioritaskan penyelesaian semua masalah permasalah pajak Anda secara tuntas, dan sistematis. Agar kedepannya bisnis Anda sebagai klien kami bisa berjalan lancar.

Galeri Pekerjaan

Team Pajak24 Memiliki Pengalaman dan telah Bekerja di Beberapa KPP di berbagai Kota Indonesia, kami membantu Client untuk memenuhi Hak dan Kewajiban WP sesuai aturan Undang Undang Perpajakan yang berlaku.

Berikut di bawah ini kami sertakan sebagian fhoto dokumentasi pekerjaan

Pengurusan Kartu NPWP dan Efin

(dalam Proses Upload gambar dan artikel)

Pengurusan PKP

(dalam Proses Upload gambar dan artikel)

Pemindahan KPP

(dalam Proses Upload gambar dan artikel)

SPT TAHUNAN BADAN USAHA

Pelaporan SPT Tahunan Badan dilakukan dengan menyusun laporan Keuangan terlebih dahulu, Setelah OMset (Pendapatan Usaha) nilainya diketahui langkah selanjutnya menghitung PPH badan Terutang sesuai klasifikasi omset perusahaan (UMKM dibawah 4,8M, omset di atas 4,8 M dan dibawah 50 M, omset di atas 50 M setahun), Jika memiliki BUkpot PPH 22/ 23 atau kredit pajak lain maka Kredit pajak ini akan Mengurangi Kurang Bayar PPH badan yang telah kita hitung,

demikian penjelasan singkat semoga bermanfaat

Bukti Lapor SPT tahunan Badan Usaha Via Portal DJP Online

(dalam Proses Upload gambar dan artikel)

SPT TAHUNAN ORANG PRIBADI

(dalam Proses Upload gambar dan artikel)

RESTITUSI PAJAK

(dalam Proses Upload gambar dan artikel)

LAPORAN PAJAK BULANAN PPh 21, 22, 23, 25, ppH 4(2) Final

(dalam Proses Upload gambar dan artikel)

LAPORAN PAJAK BULANAN PPn

Wajib Pajak Orang Pribadi atau Badan Usaha dengan STATUS PKP (Pengusaha Kena Pajak) memiliki kewajiban Memunggut PAjak dari Konsumen Setiap Penjualan +10% PPN dengan mekanisme Menerbitkan Dokumen Faktur Pajak (PK= pajak Keluaran) dan Di bulan Berikutnya PPn 10% yang dipungut dari konsumen disetorkan kepada Kas Negara, Sebelum menyetorkan PPN jika PM belum di kapitalisasi /dibiayakan di HPP makan Faktur pajak atas Pembelian bisa mengurangi setoran PPn ke Kas Negara

Apabila WP PKP ini MEndapatkan tagihan dan Faktur Pajak dari SUplier dan telah dibayarkan atas INvoice supliern+10% PPN maka Faktur PAjak ini Kitas Sebut (PM= PAjak masukan)

RUMUS Sederhana HItung (pengkreditan) PPn

PPN yang harus disetorkan = PK - PM

jika Pengkreditan PK lebih besar dari PM maka terjadi Kurang bayar PPN >> Selesaikan dengan MEmbuat kode BIlling PPN masa sejumlah kurang Bayar PPN

Jika terjadi Pengkreditan PK lebih kecil dari PM maka terjadi kondisi Lebih Bayar.

atas Lebih bayar PPN ini ada dua Pilihan

1. Kompensasi

2. Restitusi

Sebagai Gambaran Pekerjaan Laporan PPN kami sertakan gambar dibawah

Contoh Bukti Lapor PPn dengan kondisi Lebih Bayar.Atas LEbih Bayar ini Kita BIsa meminta KOmpensasi untuk PPn Terutang dimasa Tertentu Atau Meminta dikembalikan ke Perusahaan (RESTITUSI)

Contoh Bukti Lapor PPn dengan kondisi Lebih Bayar.Atas LEbih Bayar ini Kita BIsa meminta KOmpensasi untuk PPn Terutang dimasa Tertentu Atau Meminta dikembalikan ke Perusahaan (RESTITUSI)

Bukti Lapor SPT Masa Melalui Loket Layanan KPP

(dalam Proses Upload gambar dan artikel)

Training Pajak

(dalam Proses Upload gambar dan artikel)

Pendampingan Wajib Pajak

SP2DK dan Pemeriksaan Pajak (RESITUSI)

Arti SP2DK = Surat Permintaan PEnjelasan Atas Data dan Keterangan,

SP2DK diterbitkan ketika Petugas mendapat temuan temuan data atas Transaksi pembelian dan pengeluaran (biaya) dalam suatu perusahaan dimana transaksi ini memiliki potensi atas Pajak Yang Kurang Bayar atau belum dibayarkan.

Cara Menanggapi SP2DK ini dilakukan dengan menganalisa dahulu di internal perusahaan. dan MEnanggapi dengan baik baik secara lisan atau tertulis.

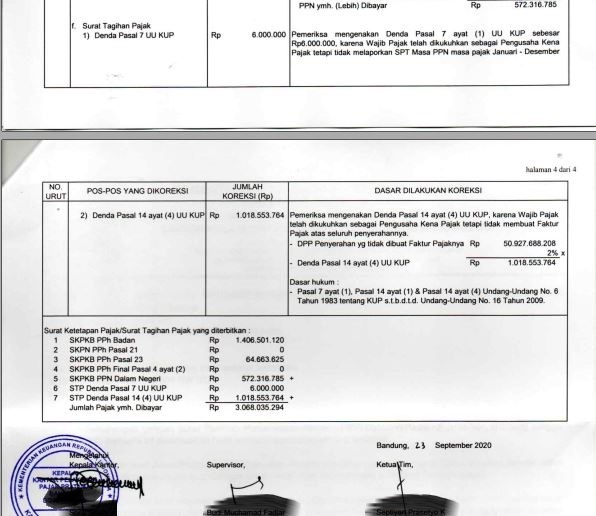

SP2DK jika tidak selesai akan berkembang ke tahap Pemeriksaan dimana nanti Akan di uji dan diperiksa atas semua transaksi dan data diperusahaan, Hasil Pemeriksaan akan diterbitkan DOk SPHP.

SPHP Pajak adalah surat yang berisi mengenai hasil temuan-temuan pemeriksaan yang meliputi pos-pos yang dikoreksi, nilai koreksi, dasar koreksi, perhitungan sementara dari jumlah pokok pajak terutang, dan perhitungan sementara dari sanksi administrasi.

Di tahap ini Penyelesaian SPHP jika Tidak adan mengajukan Keberatan, akan Terbit dokumen Ketetapan Kurang Bayar dan Berlanjut terbit dokumen STP (surat tagihan Pajak. Masalah selesai jika SUrat tagihan Pajak telah di bayar Semua disetorkan ke Kas Negara, Jika hasil Pemeriksaan petugas tidak sesuai dengan Data dan bukti yang dimiliki oleh perusahaan, Maka SPHP tersebut bisa di tanggapi dan di ajukan Keberatan Atas Hasil pemeriksaan yang telah dimunculkan..

Dokumen Yang terbit Setelah SPHP >> Surat Ketetapan Lebih Bayar atau Surat Ketetapan Kurang bayar >> Selanjutnya jika hasil akhir mendapat ketetapan KUrang bayar, maka akan di tagihkan melalui dokumen STP (Surat Tagihan Pajak)

Demikian Penjelasan singkat dari kami,, jika membutuhkan jasa Pendampingan Pemeriksaan PAjak Restitusi Pajak, silahkan HUb KOntak Kami di HP/WA 082126618226

Contoh Tanggangan SP2DK secara Tertulis Kita akan mendapatkan BUkti Penerimaan Surat Setelah Berkas lengkap di Serahkan Ke KPP

Fhoto yang di Updoad di web ini kami Blur untuk Menjaga Keamanan Data Client Kami

Team Pajak24 Memiliki Pengalaman dan telah Bekerja di Beberapa KPP di berbagai Kota Indonesia, kami membantu Client untuk memenuhi Hak dan Kewajiban WP sesuai aturan Undang Undang Perpajakan yang berlaku.

Berikut di bawah ini kami sertakan sebagian fhoto dokumentasi pekerjaan

Pengurusan Kartu NPWP dan Efin

(dalam Proses Upload gambar dan artikel)

Pengurusan PKP

(dalam Proses Upload gambar dan artikel)

Pemindahan KPP

(dalam Proses Upload gambar dan artikel)

SPT TAHUNAN BADAN USAHA

Pelaporan SPT Tahunan Badan dilakukan dengan menyusun laporan Keuangan terlebih dahulu, Setelah OMset (Pendapatan Usaha) nilainya diketahui langkah selanjutnya menghitung PPH badan Terutang sesuai klasifikasi omset perusahaan (UMKM dibawah 4,8M, omset di atas 4,8 M dan dibawah 50 M, omset di atas 50 M setahun), Jika memiliki BUkpot PPH 22/ 23 atau kredit pajak lain maka Kredit pajak ini akan Mengurangi Kurang Bayar PPH badan yang telah kita hitung,

demikian penjelasan singkat semoga bermanfaat

Bukti Lapor SPT tahunan Badan Usaha Via Portal DJP Online

(dalam Proses Upload gambar dan artikel)

SPT TAHUNAN ORANG PRIBADI

(dalam Proses Upload gambar dan artikel)

RESTITUSI PAJAK

(dalam Proses Upload gambar dan artikel)

LAPORAN PAJAK BULANAN PPh 21, 22, 23, 25, ppH 4(2) Final

(dalam Proses Upload gambar dan artikel)

LAPORAN PAJAK BULANAN PPn

Wajib Pajak Orang Pribadi atau Badan Usaha dengan STATUS PKP (Pengusaha Kena Pajak) memiliki kewajiban Memunggut PAjak dari Konsumen Setiap Penjualan +10% PPN dengan mekanisme Menerbitkan Dokumen Faktur Pajak (PK= pajak Keluaran) dan Di bulan Berikutnya PPn 10% yang dipungut dari konsumen disetorkan kepada Kas Negara, Sebelum menyetorkan PPN jika PM belum di kapitalisasi /dibiayakan di HPP makan Faktur pajak atas Pembelian bisa mengurangi setoran PPn ke Kas Negara

Apabila WP PKP ini MEndapatkan tagihan dan Faktur Pajak dari SUplier dan telah dibayarkan atas INvoice supliern+10% PPN maka Faktur PAjak ini Kitas Sebut (PM= PAjak masukan)

RUMUS Sederhana HItung (pengkreditan) PPn

PPN yang harus disetorkan = PK - PM

jika Pengkreditan PK lebih besar dari PM maka terjadi Kurang bayar PPN >> Selesaikan dengan MEmbuat kode BIlling PPN masa sejumlah kurang Bayar PPN

Jika terjadi Pengkreditan PK lebih kecil dari PM maka terjadi kondisi Lebih Bayar.

atas Lebih bayar PPN ini ada dua Pilihan

1. Kompensasi

2. Restitusi

Sebagai Gambaran Pekerjaan Laporan PPN kami sertakan gambar dibawah

Contoh Bukti Lapor PPn dengan kondisi Lebih Bayar.

Atas LEbih Bayar ini Kita BIsa meminta KOmpensasi untuk PPn Terutang dimasa Tertentu Atau Meminta dikembalikan ke Perusahaan (RESTITUSI)

Bukti Lapor SPT Masa Melalui Loket Layanan KPP

(dalam Proses Upload gambar dan artikel)

Training Pajak

(dalam Proses Upload gambar dan artikel)

Pendampingan Wajib Pajak

SP2DK dan Pemeriksaan Pajak (RESITUSI)

Arti SP2DK = Surat Permintaan PEnjelasan Atas Data dan Keterangan,

SP2DK diterbitkan ketika Petugas mendapat temuan temuan data atas Transaksi pembelian dan pengeluaran (biaya) dalam suatu perusahaan dimana transaksi ini memiliki potensi atas Pajak Yang Kurang Bayar atau belum dibayarkan.

Cara Menanggapi SP2DK ini dilakukan dengan menganalisa dahulu di internal perusahaan. dan MEnanggapi dengan baik baik secara lisan atau tertulis.

SP2DK jika tidak selesai akan berkembang ke tahap Pemeriksaan dimana nanti Akan di uji dan diperiksa atas semua transaksi dan data diperusahaan, Hasil Pemeriksaan akan diterbitkan DOk SPHP.

SPHP Pajak adalah surat yang berisi mengenai hasil temuan-temuan pemeriksaan yang meliputi pos-pos yang dikoreksi, nilai koreksi, dasar koreksi, perhitungan sementara dari jumlah pokok pajak terutang, dan perhitungan sementara dari sanksi administrasi.

Di tahap ini Penyelesaian SPHP jika Tidak adan mengajukan Keberatan, akan Terbit dokumen Ketetapan Kurang Bayar dan Berlanjut terbit dokumen STP (surat tagihan Pajak. Masalah selesai jika SUrat tagihan Pajak telah di bayar Semua disetorkan ke Kas Negara, Jika hasil Pemeriksaan petugas tidak sesuai dengan Data dan bukti yang dimiliki oleh perusahaan, Maka SPHP tersebut bisa di tanggapi dan di ajukan Keberatan Atas Hasil pemeriksaan yang telah dimunculkan..

Dokumen Yang terbit Setelah SPHP >> Surat Ketetapan Lebih Bayar atau Surat Ketetapan Kurang bayar >> Selanjutnya jika hasil akhir mendapat ketetapan KUrang bayar, maka akan di tagihkan melalui dokumen STP (Surat Tagihan Pajak)

Demikian Penjelasan singkat dari kami,, jika membutuhkan jasa Pendampingan Pemeriksaan PAjak Restitusi Pajak, silahkan HUb KOntak Kami di HP/WA 082126618226

Fhoto yang di Updoad di web ini kami Blur untuk Menjaga Keamanan Data Client Kami

Untuk Menghubungi kami Silahkan HUb melalui

NOmor Kontak dibawah

Untuk Menghubungi kami Silahkan HUb melalui

NOmor Kontak dibawah

HP/WA 082126618226

HP/WA 082126618226

Jasa Pengurusan Pajak Untuk

(Orang Pribadi & Badan Usaha CV, PT)

Dalam rangka melaksanakan hak dan memenuhi kewajiban sebagai Wajib Pajak, terdapat beberapa kendala diantaranya :

1. Wajib Pajak tidak paham hak dan kewajibannya;

2. Banyaknya Undang-Undang Perpajakan dan Peraturan Perpajakan serta seringnya ada perubahan peraturan perpajakan yang tidak disertai dengan sosialisasi yang memadai;

3. Beragamnya jenis pajak dan tata cara pembayaran serta pelaporannya;

4. Faktor kesibukan serta kurangnya/tidak adanya tenaga khusus dibidang perpajakan sehingga tidak dapat mengikuti perkembangan peraturan perpajakan;

Kendala-kendala di atas mengakibatkan Wajib Pajak tidak dapat melaksanakan hak dan memenuhi kewajibannya dengan baik, seperti perhitungan pajak yang tidak tepat serta pelaporannya yang terlambat.

Oleh karena itu, keberadaan konsultan pajak merupakan sebuah solusi atas kondisi tersebut, sebagai pihak yang dapat memberikan jasa profesional kepada Wajib Pajak dalam melaksanakan hak dan memenuhi kewajiban perpajakan sesuai dengan peraturan perundang-undangan perpajakan yang berlaku.

Jasa Pelayanan Perpajakan yang dapat kami berikan :

1. Pengurusan Kartu NPWP (Orang Pribadi dan Badan)

2. Pengurusan Pengukuhan PKP

3. Jasa Review Pajak atas Penghasilan ORang Pribadi dan Badan Usaha (tax planning)

4. Pengurusan Laporan Pajak Bulanan (PPN, PPh 21, PPh 23, PPh 25, serta PP PPh Final bagi Orang Pribadi dan Badan dengan omzet dibawah 4,8 M (UMKM))

5. Pengurusan Laporan Pajak SPT Tahunan (Orang pribadi dan Badan)

7. Pengurusan Administrasi Pajak Lainnya

9. Pendampingan wajib pajak ketika diperiksa

10. Jasa Restitusi atas Lebih Bayar Pajak PPN

11. Jasa Adm Pajak Lainnya.

Dengan dilaksanakannya administrasi perpajakan yang baik, maka Wajib Pajak dapat menjalankan usaha/perusahaan dengan tenang.

Untuk Menghubungi kami Silahkan HUb melalui

NOmor Kontak dibawah

Untuk Menghubungi kami Silahkan HUb melalui

NOmor Kontak dibawah

HP/WA 082126618226

HP/WA 082126618226

Office :

Jl. Bojongsari Komplek GBS III No 4 Bandung Jawa Barat

Office :

Jl. Bojongsari Komplek GBS III No 4 Bandung Jawa Barat

Pembuatan SPT Tahunan

Pembuatan

SPT tahunan ini digunakan untuk melaporkan penghitungan dan pembayaran

pajak yang terutang dalam suatu Tahun Pajak. Untuk deskripsi secara

detail bisa dipelajari pada pajak.go.id

Pemotongan dan Pelaporan Pajak

PPhpasal 29… Apa ya bahas SPT Tahunan kok tiba-tiba ada PPh pasal 29…???

PPh Pasal 29 yaitu pelunasan pajak penghasilan yang terutang untuk satu

tahun pajak, apa bila pajak yang terutang tersebut lebih besar dari

jumlah total pajak yang dibayar sendiri dan pajak yang dipotong pihak

lain. Pelaporannya dilakukan dengan SPT Tahunan.

Sementara

SPT Tahunan, digunakan untuk Pelaporan kewajiban perpajakan tahunan

wajib pajak. Nah selanjutnya… Untuk Wajib pajak Pribadi perlu disiapkan

data penghasilan, kekayaan dan hutang. Jika Untuk badan terdiri atas

laporan keuangan beserta elemennya meliputi :

- Neraca merupakan laporan atas kekayaan (Aktiva ) dan hutang (Kewajiban&Ekuitas).

- Laporan Rugi laba merupakan laporan atas Usaha serta segala pendapatan dan biaya yang mempengaruhi laba atau rugi perusahaan.

- Laba ditahan / Perubahan modal

Data yang diperlukan untuk perhitungan SPT Tahunan, meliputi:

Perusahaan dengan omset 4.8 M setahun mengunakan perhitungan 1% dari omset . |

Membutuhkan Jasa Pembuatan SPT Tahunan Badan / Orang Pribadi ??

Hubungi

HP :

0821-26618-226

HP :

Berikut Di bawah Beberapa Dok. Fhoto Bukti Penerimaan Surat SPT 1771 dan Dok Pekerjaan Serta Hasil Pengerjaan SPT Tahunan oleh Pajak24

biaya konsultasi pajak, biaya konsultan pajak spt tahunan, jasa pengurusan pajak perusahaan, tugas konsultan pajak, tarif konsultan pajak, apa arti konsultan pajak adalah

tarif konsultan pajak

biaya jasa konsultan pajak

jasa pembuatan spt tahunan (5)

tugas konsultan pajak (5)

berapa tarif jasa konsultan pajak (4)

biaya konsultan pajak (3)

jasa pengurusan spt tahunan (2)

konsultan pajak harga (1)

tarif konsultan keuangan (1)

jasa pengurusan pajak spt tahunan (1)

tarif pajak jasa konsultan (1)

jasa pembuatan pajak tahunan (1)

honor konsultan pajak berapa (1)

harga jasa konsultasi keuangan (1)

fee jasa konsultan pajak (1)

Fe untuk konsultan pajak (1)

berapa biaya jasa konsultan pajak (1)

berapa biaya konsultasi dgn konsultan (1)

berapa nilai pph buat bayar fee konsultan (1)

berapa tarif konsultan pajak (1)

berapa biaya bayar spt (1)

biaya jasa pembuatan spt tahuana (1)

biaya konsultan pajak cv (1)

biaya konsultan pajak lapiran pajak ppn (1)

biaya konsultan pajak untuk membuat laporan pajak tahunan (1)

biro jasa pajak spt tahunan (1)

bayaran konsultan pajak (1)

biaya pembuatan spt tahunan di konsultan pajak, , jasa konsultan pajak , Jasa pengurusan SPT, jasa pengurusan SPT tahunan Perusahaan, jasa urus pajak bandung, kepengurusan pajak, konsultan pajak, , jenis konsultan, tips lulus konsultan pajak, tentang konsultan perpajakan, tentang konsultan pajak, resume pajak pertambahan nilai barang dan jasa, ada beberapa kelompok wajib pajak yang dikecualikan dari pengenaan sanksi tersebut adalah, hak dan kewajiban kelompok usaha, Hak dan kewajiban NPWP dan NPPKP, hak dan kewajiban sanksi, kewajiban wajib pajak pkp, pengenaan sanksi administrasi

Langganan:

Postingan (Atom)

Popular Posts

-

Biaya Konsultan Pajak Bagi kami, kepuasan Anda sebagai klien adalah yang utama. Kami selalu memprioritaskan penyelesaian semua masalah perma...

Biaya Konsultan Pajak Bagi kami, kepuasan Anda sebagai klien adalah yang utama. Kami selalu memprioritaskan penyelesaian semua masalah perma... -

Jasa Pengurusan SPT Tahunan PPh Badan / Orang Pribadi SPT Tahunan Badan atau SPT Tahunan Orang Pribadi, Pada dasarnya sebagai m...

Jasa Pengurusan SPT Tahunan PPh Badan / Orang Pribadi SPT Tahunan Badan atau SPT Tahunan Orang Pribadi, Pada dasarnya sebagai m... -

Mengenal Apa Itu Restitusi Pajak Restitusi pajak adalah langkah atau upaya permohonan pengembalian uang Atas Lebih Bayar pajak kepada Neg...

Mengenal Apa Itu Restitusi Pajak Restitusi pajak adalah langkah atau upaya permohonan pengembalian uang Atas Lebih Bayar pajak kepada Neg... -

Jasa Pengurusan Laporan Pajak SPT Tahunan atas Penghasilan Perusahaan / Badan Usaha Mulai dari 3,5 JT setahun dan Orang Pribadi Mulai da...

Jasa Pengurusan Laporan Pajak SPT Tahunan atas Penghasilan Perusahaan / Badan Usaha Mulai dari 3,5 JT setahun dan Orang Pribadi Mulai da... -

Surat Pemberitahuan (SPT) adalah : surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, o...

Surat Pemberitahuan (SPT) adalah : surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, o... -

Penjelasan Produk NPWP Pribadi Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam adminis...

Penjelasan Produk NPWP Pribadi Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam adminis... -

Pengurusan Laporan Pajak Bulanan /SPT Masa SPT Masa merupakan Media Untuk menyampaikan informasi atau pelaporan mengenai besarnya ...

Pengurusan Laporan Pajak Bulanan /SPT Masa SPT Masa merupakan Media Untuk menyampaikan informasi atau pelaporan mengenai besarnya ... -

Informasi TAX Amnesty Jilid 2 (PPS) Program Pengungkapan Sukarela Klik Disi...

Informasi TAX Amnesty Jilid 2 (PPS) Program Pengungkapan Sukarela Klik Disi... -

NPWP (Nomor Pokok Wajib Pajak) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang diperg...

NPWP (Nomor Pokok Wajib Pajak) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang diperg... -

Pajak Final Pasal 4 Ayat 2 atas Usaha Jasa Konstruksi Jasa konstruksi adalah salah satu usaha dalam sektor ekonomi yang berhubungan dengan...

Pajak Final Pasal 4 Ayat 2 atas Usaha Jasa Konstruksi Jasa konstruksi adalah salah satu usaha dalam sektor ekonomi yang berhubungan dengan...