Tampilkan postingan dengan label pajak. Tampilkan semua postingan

Tampilkan postingan dengan label pajak. Tampilkan semua postingan

Jumat, 07 Oktober 2016

Rabu, 10 Agustus 2016

Jasa Pengurusan Kartu NPWP Orang Pribadi dan Badan Usaha

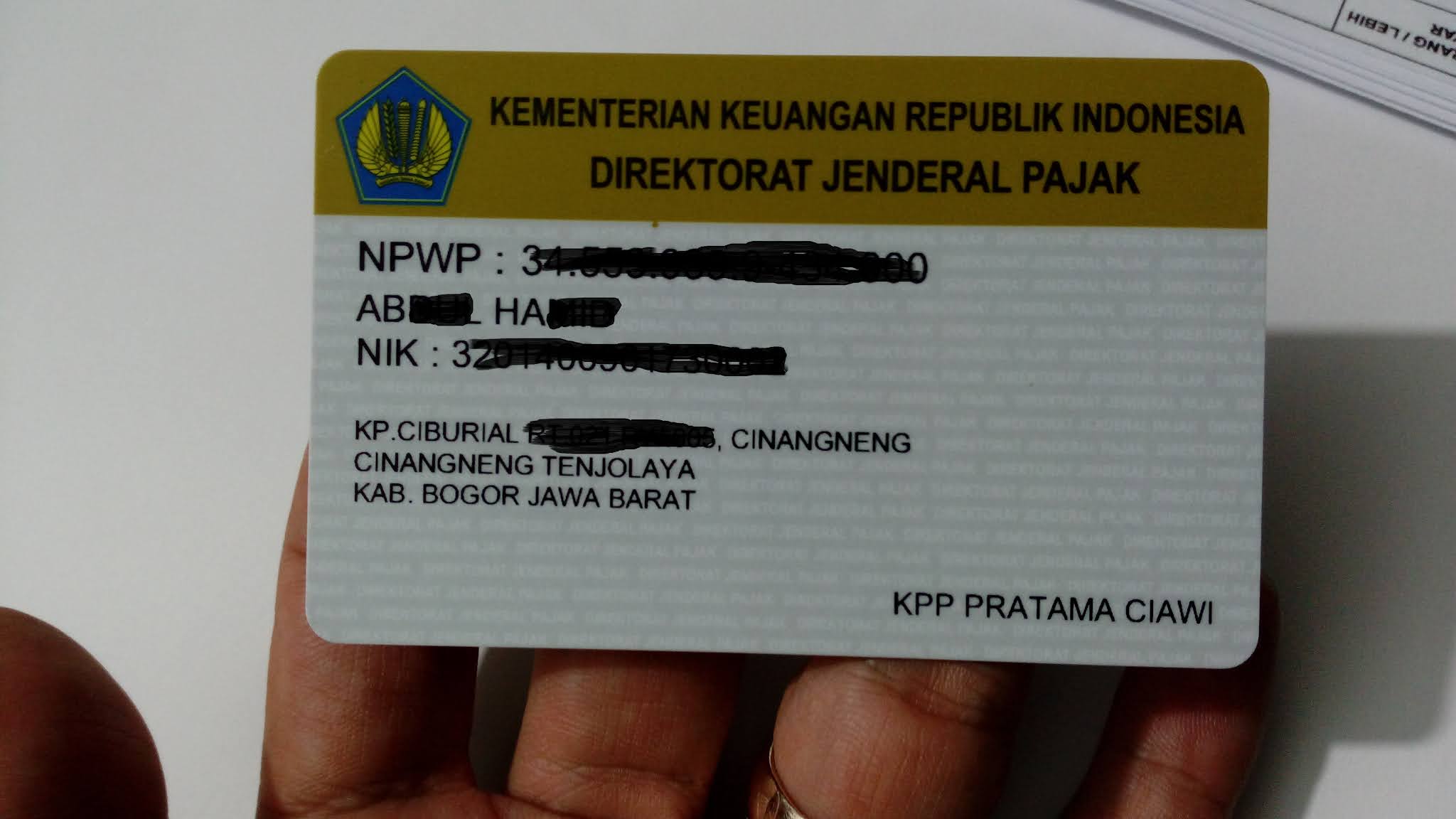

NPWP (Nomor Pokok Wajib Pajak) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya. NPWP lah yang dipakai oleh setiap wajib pajak setiap kali mereka berurusan dengan kantor pajak.

Meskipun pemerintah telah menyediakan fasilitas dan media untuk pembuatan NPWP secara online namun faktanya hingga kini masih banyak orang yang mengalami kesultan dalam pengurusan NPWP baik secara offline maupun online.

Oleh sebab itu, Pajak24 yang didukung olah tim dari pajak24 siap melayani Jasa Pengurusan NPWP baik bagi perorangan maupun Wajib Pajak Badan

Adapun persyaratan yang harus dipersiapkan untuk Pengurusan NPWP adalah:

Untuk Wajib Pajak Orang Pribadi yang menjalankan / tidak menjalankan usaha atau pekerjaan bebas:KTP bagi WNI, passport bagi WNA

Untuk Wajib Pajak Badan

-Akte pendirian dan perubahan atau surat keterangan penunjukan dari kantor pusat bagi bentuk usaha tetap

- NPWP pimpinan / penanggung jawab badan

- KTP bagi WNI atau passport bagi penanggung jawab asing

Untuk Bendahara sebagai Wajib Pajak Pemungut / Pemotong

-Surat Penunjukan sebagai BendaharaKTP dari Bendahara

Untuk Joint Operation (JO) sebagai Wajib Pajak

-Perjanjian kerja sama / Akte Perjanjian sebagai Joint Operation

- KTP bagi WNI, atau passport bagi WNA

- Penanggung Jawab NPWP pimpinan / penanggung jawab JO.

Informasi lebih lengkap mengenai biaya Jasa Pengurusan NPWP silahkan hubungi kami di nomor hp/wa 082126618226

Minggu, 19 Juni 2016

Hubungan Pengusaha Kena Pajak (PKP) dengan Faktur Pajak?

Hubungan Pengusaha Kena Pajak (PKP) dengan Faktur Pajak?

Sebelum menjawab pertanyaan ini, saya coba berikan apa arti Pengusaha Kena Pajak (PKP). Menurut UU No. 42 Tahun 2009 tentang Perubahan Ketiga UU No. 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah, PKP adalah "pengusaha yang melakukan penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak yang dikenai pajak berdasarkan Undang-Undang ini."

Bila penghasilan usaha Anda mencapai Rp4.8 Miliar dalam tahun berjalan, Anda wajib

mendaftarkan usaha Anda menjadi PKP.

Artinya, PKP adalah usaha baik perorangan atau badan yang memiliki penghasilan bruto atau akan memiliki penghasilan bruto minimal Rp600 juta dalam tahun kalender. Bila usaha tersebut akan atau sudah mencapai itu, usaha tersebut wajib didaftarkan ke Kantor Pelayanan Pajak (KPP) setempat dan mendapatkan nomor pokok PKP.

Apa dampak dari memiliki nomor pokok PKP?

Pertama, perusahaan tersebut dapat mencantumkan pajak pertambahan nilai (PPN) sebesar 10 persen dari harga barang atau jasa yang diberikan dalam surat tagihan yang diberikan kepada customernya. Misalnya, harga barang atau jasa yang diberikan kepada penerima barang/jasa senilai Rp100 juta, maka ia punya kewajiban untuk menambah PPN sebesar Rp10 juta dalam surat tagiham atas barang yang dibeli atau jasa yang digunakan.

Kedua, Anda wajib membuat faktur pajak atas barang atau jasa yang Anda jual dan wajib memungut PPN tersebut dan menyetor PPN tersebut ke negara

. Dalam surat tagihan (invoice), Anda melampirkan faktur pajak berdasarkan harga barang atau jasa kepada penerima barang atau jasa. Pada awal bulan berikutnya, perusahaan tersebut melaporkan semua transaksi yang dikenakan PPN.

Kapan Anda mendaftarkan perusahaan Anda sebagai Pengusaha Kena Pajak?

Apakah Anda perlu mendaftarkan perusahaan Anda sebagai PKP?

Ini tergantung dari pendapatan bisnis Anda? Bila Anda merasa akan mendapatkan penghasilan bruto melebihi Rp 4.8 M dalam tahun berjalan, maka Anda harus mendaftarkan perusahaan Anda sebagai PKP. Bila tidak, Anda tidak perlu mendaftarkan perusahaan Anda.

Kewajiban Pengusaha Kena Pajak

Pengusaha Kena Pajak Berkewajiban, antara lain untuk:

a. Melaporkan usahanya untuk dikukuhkan menjadi PKP.

b. Memungut PPN yang terutang (Transaksi Penjualan +10% PPN)

c. Membuat faktur pajak atas setiap penyerahan kena pajak (Penjualan) Kecuali PKP PE (Pedagang Eceran)

d. Membuat nota retur dalam hal terdapat pengembalian BKP.

e. Melakukan pencatatan dalam pembukuan mengenai kegiatan usahanya.

f. Menyetor PPN dan PPnBM yang terutang.

g. Menyampaikan Surat Pemberitahuan (SPT) Masa PPN.

Pengecualian Pengusaha Kena Pajak

Pengusaha yang tidak dibebani dan kewajiban perpajakan adalah:

a. Pengusaha yang telah dikukuhkan menjadi Pengusaha Kecil.

b. Pengusaha yang menghasilkan barang yang tidak dikenakan PPN.

c. Pengusaha di bidang jasa-jasa yang dikecualikan PKP.

Semoga Bermanfaat, Silahkan Mampir ke galeri Pekerjaan Kami bosku untuk Melihat lebih jelas Jasa Pengurusan PAjak yang kami tawarkan

Jasa Pengurusan Pajak Penghasilan Orang Pribadi dan Badan Usaha DI KPP Pratama seluruh Indonesia

Pajak 24

Menyediakan layanan Jasa

#Pembuatan NPWP Orang Pribadi

#Pembuatan NPWP Perusahaan

#Pelaporan Pajak Bulanan Perusahaan

#pembuatan SPT PPh Tahunan Badan (perusahaan)

#Pembuatan SPT PPh Tahunan Orang Pribadi

#Pembuatan dan Pengurusan PKP Perusahaan

#Pengurusan Faktur Pajak

# Jasa Pajak Lainnya

Tambahan Layanan yang diberikan untuk CLient yang menggunakan jasa kami dengan fee bulanan, kami menentukan Fee Bulanan berdasarkan besaran dan tingkat Penghasilan Client

PERUSAHAN BARU DI BENTUK OMSET 500 jt SD 1 MILYAR/TAHUN, layanan Meliputi

Pengelolaan Laporan Perpajakan Rutin ( Semua Pajak) Bulanan dan Tahunan Badan Usaha

Penyusunan Laporan Rutin Bulanan dan Tahunan Perusahaan meliputi : Neraca, Laba/Rugi, Perubahan Modal

Memberikan Jawaban atas SP2DK dari Direktorat Jendral Pajak

Mewakili Wajib Pajak pada saat dilakukan pemeriksaan oleh DJP

- Pembukaan faktur pajak jika perusahaan sudah PKP

FEE 1,5 JT/BULAN

Kontak Hubungi

Hp/whatsaap 082126618226

Sabtu, 05 Desember 2015

Surat Pemberitahuan Pajak

Surat Pemberitahuan (SPT) adalah :

surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan ke Kantor Pelayanan Pajak dimana Wajib Pajak terdaftar.

Fungsi Surat Pemberitahuan (SPT)

Fungsi Surat Pemberitahuan (SPT) bagi Wajib Pajak Pajak Penghasilan adalah :

sebagai sarana untuk melaporkan dan mempertanggungjawabkan penghitungan jumlah pajak yang sebenarnya terutang dan untuk melaporkan tentang:

Fungsi Surat Pemberitahuan (SPT) Bagi Pengusaha Kena Pajak adalah :

sebagai sarana untuk melaporkan dan mempertanggungjawabkan penghitungan jumlah Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah yang sebenarnya terutang dan untuk melaporkan tentang:

Pengkreditan Pajak Masukan terhadap Pajak Keluaran.

Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri oleh Pengusaha Kena Pajak dan/atau melalui pihak lain dalam satu Masa Pajak, sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Fungsi Surat Pemberitahuan (SPT) Bagi pemotong atau pemungut pajak adalah :

sebagai sarana untuk melaporkan dan mempertanggungjawabkan pajak yang dipotong atau dipungut dan disetorkannya ke Kantor Pelayanan Pajak dimana Wajib Pajak tersebut terdaftar.

Yang dimaksud dengan mengisi Surat Pemberitahuan (SPT) adalah :

mengisi formulir Surat Pemberitahuan, dalam bentuk kertas dan/atau dalam bentuk elektronik, dengan benar, lengkap, dan jelas sesuai dengan petunjuk pengisian yang diberikan berdasarkan ketentuan peraturan perundang-undangan perpajakan.

Jenis Surat Pemberitahuan (SPT)

Jenis Surat Pemberitahuan (SPT) antara lain :

1. SPT Masa yaitu Surat Pemberitahuan untuk suatu Masa Pajak, terdiri dari :

SPT Masa PPh Pasal 21/26

SPT Masa PPh Pasal 22

SPT Masa PPh Pasal 23/26

SPT Masa PPh Pasal 4 ayat 2

SPT Masa PPh Pasal 15

SPT Masa PPh Pasal 25

SPT Masa PPN

2. SPT Tahunan yaitu Surat Pemberitahuan untuk suatu Tahun Pajak atau Bagian Tahun Pajak, terdiri dari :

#SPT Tahunan PPh Badan#SPT Tahunan PPh Orang Pribadi

Contoh Formulir SPT Masa PPh 21

Jumat, 04 Desember 2015

Jasa Pembuatan Laporan dan Pengurusan Pajak Tahunan SPT 1771 Badan (Perusahaan CV / PT)

Jasa Pengurusan SPT Tahunan PPh Badan / Orang Pribadi

SPT Tahunan Badan atau SPT Tahunan Orang Pribadi, Pada dasarnya sebagai media Pelaporan kepada Negara Atas Semua Penghasilan, Semua Biaya (Pengeluaran) Kepemilikan Harta dan Kewajiban HUtang termasuk Modal di Tahun tertentu, Menghitung Pajak Penghasilan PPH badan ditentukan OLeh Omset Atau Pendapatan Bruto suatu Perusahaan, OMset Di bawah 4,8 Milyar setahun Tarif Pajak PPHnya pakai tarif pph final 0,5% x Penghasilan Bruto, Tarif PPh FInal ini berbatas waktu Untuk PT (3 tahun), CV (4 Tahun), Orang Pribadi (7tahun) Setelah habis batas berlakunya menghitung PPh badan dengan tarif normal PPh psl 17.

Pelaporan SPT Tahunan Badan dilakukan dengan menyusun laporan Keuangan terlebih dahulu, Setelah OMset (Pendapatan Usaha) nilainya diketahui langkah selanjutnya menghitung PPH badan Terutang sesuai klasifikasi omset perusahaan (UMKM dibawah 4,8M, omset di atas 4,8 M dan dibawah 50 M, omset di atas 50 M setahun), Jika memiliki BUkpot PPH 22/ 23 atau kredit pajak lain maka Kredit pajak ini akan Mengurangi Kurang Bayar PPH badan yang telah kita hitung,

Sementara SPT Tahunan, digunakan untuk Pelaporan kewajiban perpajakan tahunan wajib pajak. Nah selanjutnya… Untuk Wajib pajak Pribadi perlu disiapkan data penghasilan, kekayaan dan hutang. Jika Untuk badan terdiri atas laporan keuangan beserta elemennya meliputi :

- Neraca merupakan laporan atas kekayaan (Aktiva ) dan hutang (Kewajiban&Ekuitas).

- Laporan Rugi laba merupakan laporan atas Usaha serta segala pendapatan dan biaya yang mempengaruhi laba atau rugi perusahaan.

- Laba ditahan / Perubahan modal

Data yang diperlukan untuk perhitungan SPT Tahunan, meliputi:

Perusahaan dengan omset 4.8 M setahun mengunakan perhitungan 1% dari omset . |

Membutuhkan Jasa Pembuatan SPT Tahunan Badan / Orang Pribadi ??

Hubungi

HP :

0821-26618-226

Whatsapp :

0821-26618-226

Jasa Pembuatan Laporan Dan Pengurusan Pajak SPT Masa (Pajak Bulanan)

Pengurusan Laporan Pajak Bulanan /SPT Masa

SPT Masa merupakan Media Untuk menyampaikan informasi atau pelaporan mengenai besarnya penghasilan yang diterima oleh mitra/ rekan dari perusahaan. dan nominal pajak yang harus di potong atas transaksi tersebut.

Pengurusan SPT Masa / Bulanan memperhatikan Pengeluaran Perusahaan untuk membayar biaya/ beban. atas transaksi pembayaran biaya dan beban Kepada mitra/suplier bisnis, tenaga kerja. Beberapa diantaranya merupakan Objek pajak, maka atas biaya tersebut melekat kewajiban Potong Punggut Pajak Penghasilan,

Perlakuan Pajak atas transaksi Tersebut, Sebelum perusahaan membayarkan dilakukan perhitungan pajak dan pemotongan, hasilnya berupa dokumen bukti potong dan dok ini diberikan kepada suplier/mitra/ rekan bisnis,

Agar perusahaan bisa menjalankan kewajiban ini, maka perlu mengetahui peraturan Pajak agar bisa menghitung PPh 21, PPh 22, PPh 23, PPh Final 4(2) dan PPh lainnya. Setalah melakukan perhitungan dilanjutkan dengan membuat bukti potong dan menyetorkan pajak yang telah dipotong oleh perusahaan ke kas negara.

Langkah berikutnya adalah melakukan pelaporan pajak dengan menggunakan SPT masa, perkembangan terbaru pelaporan spt masa dilakukan secara online. hasil dari pekerjaan berupa bukti lapor dan formulir laporan pajak bulanan form induk dan lampirannya

Usahakan Pembayaran Pajak tidak melewati batas waktu tgl 10 dibulan berikutnya dan melaporkan Transaksi Pajak Pemotongan tidak melewati batas waktu tgl 20 dibulan berikutnya, karena keterlambatan ini bisa menimbukan atau menambah beban kepada perusahaan atas tagihan pajak denda administrasi yang dikeluarkan oleh Dirjen Pajak.

4 Dokumen hasil perkerjaan yang harus tertib di arsipkan untuk mempersiapkan ketika suatu hari nanti diminta penjelasan atau klarifikasi pajak oleh petugas.

1. bukti potong pajak

2. Bukti Setor pajak

3. Bukti Lapor

4. Dokumen Transaksi Internal yang berhubungan dengan trasksasi pajak di atas ( invoice, surat jalan, bukti transfer/ penyerahan uang, dan dok transaksi lainnya)

SPT Masa adalah SPT yang disampaikan secara berkala (bulanan) yang terdiri dari:

- SPT Masa Pajak Penghasilan (PPh 21 rutin tiap bulan, pph 23, pph 4(2) situasional)

- SPT Masa Pajak Pertambahan Nilai (PPN)

| Poin-Poin Informasi Pemotongan dan Pelaporan Pajak, Meliputi:

PPh pasal 25

Yaitu Pembayaran pajak penghasilan bagi badan yang dibayar secara

angsuran. Yang mana dari pajak terutang selama 1 tahun diangsur perbulan

untuk meringankan beban wajib pajak dalam melunasi pajak terutangnya.

Pelaporannya setiap bulan untuk SPT Masa PPh pasal 25. Dihitung dari

keseluruhan omset perusahaan selama 1 bulan, pembayaran dilakukan paling

lambat tgl 15 bulan berikutnya. Pelaporannya paling lambat tgl 20 bulan

berikutnya.

PPh Pasal 21

bagi perusahaan sebagai pemotong penghasilan karyawannya. Pelaporannya

untuk SPT Masa PPh Pasal 21 dilaporkan tiap bulan. Definisi dari PPh

Pasal 21 sendiri adalah pemotongan pajak penghasilan yang dilakukan oleh

pihak yang ditunjuk sebagai pemotong sehubungan dengan penghasilan yang

diterima oleh wajib pajak pribadi dalam negeri karena pekerjaan atau

kegiatan yang dilakukan. Data yang digunakan untuk menghitung PPh Pasal

21 adalah data gaji karyawan yang bersangkutan, dihitung penghasilan

kena pajaknya baru diketahui berapa pph yang dipotong. Pembayaran PPh

Pasal 21 paling lambat tgl 10 bulan berikutnya. Pelaporannya paling

lambat tgl 20 bulan berikutnya.

PPN dan / PPNBM

adalah pajak komsumsi atas barang dan jasa kena pajak didalam daerah

pabean yang dipungut oleh pengusaha kena pajak/ Pemungut. Untuk PPn yang

telah dipungut perusahaan dibayarkan tiap bulan. Meliputi PPN masukan

dan PPN keluaran. PPN masukan adalah PPN yang telah dikeluarkan oleh

perusahan karena melakukan pembelian barang atau jasa kepada Penjual

/Supplier. PPN Keluarannya itu ppn yang telah diterima perusahaan

sehubungan dia melakukan penjualan atas baranga tau jasa kepada

konsumen. Data yang diperlukan adalah Faktur penjualan dan faktur

pembelian. Perhitungannya 10% dari Penjualan atau pembelian barang atau

jasa. Untuk PPN Keluaran dibayarkan sebelum SPT Masa PPN dilaporkan

yaitu akhir bulan berikutnya. Pelaporannya SPT Masa PPN dan / PPNBM tiap

bulan yaitu pada Akhir bulan berikutnya.

Berikut Ini dilakukan Ketika Terdapat Transaksi:

PPh pasal 22

merupakan pemungutan pajak yang dilakukan oleh pihak yang ditunjuk

sebagai pemungutan sehubungan dengan pembayaran atas barang import dan

kegiatan usaha dibidang tertentu. Data transaksi yang diperlukan adalah

misalkan Import atau dari rekanan bendahara pemerintah. Pembayarannya

tgl 10 bulan berikutnya. Pelaporannya tgl 20 bulan berikut.

PPh pasal 23

yaitu pemotongan pajak yang dilakukan oleh pihak pemberi penghasilan

yang ditunjuk sebagai pemotong sehubungan dengan penghasilan tertentu

seperti deviden, bunga, royalty,sewa danjasa yang diterima oleh wajib

pajak dalam negeri.Data yang diperlukan adalah bukti transaksi dari

penghasilan yang diperoleh. Perhitungannya 2% dari Dpp.Pembayaran

dilakukan paling lambat tgl 10 bulan berikutnya. Dilaporkan setiap bulan

SPT Masa PPh pasal 23 paling lambat tgl 20 bulan berikutnya.

PPh Pasal 4 (2)

Final Yaitu Pajak yang dipotong oleh pihak pemberi penghasilan atau

dibayar sendiri oleh penerima penghasilan, tidak dapat dikreditkan

terhadap utang pajak pada akhir tahun dalam perhitungan pajak

penghasilan pada SPT Tahunan. Data yang diperlukan adalah transaksi

perusahaan yang kena PPh Final. Pembayarannya per bulan pada tgl 10

bulan berikutnya. Pelaporan SPT MasaPphpasal 4 (2 )tgl 20 setelah

berakhirnya masa pajak terakhir dan akhir bulan berikutnya.

|

Masih Bingung Dengan Semua Itu?

Hubungi Kami.. Admin Team Pajak 24 di WA 082126618226

Solusi

dari semua permasalahan anda, kebingungan anda, atau anda masih bingung

untuk memenuhi kewajiban pajak. Jika layanan KAmi memiliki nilai untuk perusahaan anda.. maka jangan ragu untuk menghubungi Team Pajak24

di WA 082126618226

HP :

0821-26618-226

Whatsapp :

0821-26618-226

Minggu, 20 Oktober 2013

Jasa Pengurusan Pajak Untuk Perusahaan Jasa Konstruksi

Pajak Final Pasal 4 Ayat 2 atas Usaha Jasa Konstruksi

Jasa konstruksi adalah salah satu usaha dalam sektor ekonomi yang berhubungan dengan suatu perencanaan, pelaksanaan dan pengawasan suatu kegiatan konstruksi untuk membentuk suatu bangunan atau bentuk fisik lain.

Penghasilan atas Usaha Jasa Kontruksi ini akan berhubungan dengan PPn (jika PKP) dan PPh final 4(2) dimana tarif PPh final besar tarifnya dilihat dari Grade SBU.

Sedangkan bicara pajak final Pasal 4 ayat 2 jasa usaha konstruksi sendiri, ini terdiri dari beberapa jenis usaha di bidang jasa konstruksi yang merupakan objek pajak ini, yakni:

a. Jasa Perencanaan Konstruksi

Jasa perancana konstruksi yaitu pemberian jasa oleh orang pribadi atau badan (ahli profesional) di bidang perencanaan jasa konstruksi yang mampu membuat pekerjaan dalam bentuk dokumen perencanaan bangunan fisik.

b. Jasa Pelaksana Konstruksi

Jasa pelaksana konstruksi adalah pemberian jasa oleh orang pribadi atau badan (ahli profesional) di bidang pelaksanaan jasa konstruksi yang mampu melaksanakan kegiatannya untuk merealisasikan suatu hasil perencanaan menjadi bangunan atau bentuk fisik lain, termasuk di dalamnya pekerjaan konstruksi yang terintegrasi.

c. Jasa Pengawasan Konstruksi

Sedangkan jasa pengawasan konstruksi adalah pemberian jasa oleh orang pribadi atau badan (ahli profesional) di bidang pengawasan jasa konstruksi yang mampu melakukan aktivitas pengawasan sejak awal hingga selesai dari pelaksanaan pekerjaan konstruksi, termasuk di dalam kelompok jasa ini adalah jasa penilai.

Jadi, objek pajak penghasilan dari jasa konstruksi ini secara garis besar terbagi dua, yakni

- Penghasilan dari pelaksanan konstruksi (kontraktor)

- Penghasilan dari perencanaan/pengawasan konstruksi (konsultan)

Tarif Pajak Final PPh 4 Ayat 2 Konstruksi

Untuk setiap kategori usaha jasa konstruksi di atas, terdapat perbedaan tarif pajak penghasilan Pasal 4 ayat 2 usaha jasa konstruksi.

Berikut adalah tarif PPh 4 ayat 2 jasa konstruksi dari masing-masing jenis jasa usaha konstruksi ini:

1. Jasa Perencanaan Konstruksi

Usaha jasa perencanaan konstruksi dikenakan tarif PPh 4 ayat 2 konstruksi sebesar:

- 4% jika kontraktor mempunyai Sertifikat Badan Usaha (SBU)

- 6% jika kontraktor tidak mempunyai sertifikat kualifikasi usaha SBU

2. Jasa Pelaksanaan Konstruksi

Sedangkan untuk jasa pelaksanaan konstruksi dikenakan tarif PPh 4 ayat 2 konstruksi sebesar:

- 2% jika kontraktor mempunyai sertifikasi kualifikasi usaha kecil (kelompok grade 1, grade 2, grade 3 dan grade 4)

- 3% jika kontraktor mempunyai sertifikasi kualifikasi usaha menengah maupun besar (kelompok grade 5, grade 6 maupun grade 7)

- 4% diperuntukkan jika kontraktor tidak mempunyai sertifikasi kualifikasi usaha

Cara Menghitung PPh Final Jasa Kontruksi

Nilai Kontrak = Nominal Pendapatan (DPP) + PPN

DPP(Dasar Pengenaan Pajak) = Nominal Pendapatan

DPP = Nilai Kontrak x 100/110

PPh Final 4(2) = DPP x tarif PPh jasa Kotruksi (Perencana/Pelaksana/Pengawas)

PPn = DPP x 10%

Sebagai Ilustrasi Perhatikan Contoh Kasus Dibawah

PT ABCD sebagai pelaksana Jasa Kontruksi Dengan grade SBU Kecil Memiliki Kontrak Pekerjaan dengan Nilai RP. 1,570,000,000,- (Include PPn)

Berapakah Nilai PPn atas Penjulannya dan PPh FInal yang harus disetorkan ke Kas Negara ?

Untuk Menghitung PPN dan PPh Finalnya Langkah pertama Hitung Dulu NIlai DPP atau Pendapatan Perusahaan

DPP = NILAI KONTRAK X 100/110

DPP = RP. 1,570,000,000,- X 100/110 = Rp. 1.427.272.727,-

PPN = DPP X 10% = Rp. 1.427.272.727,- X 10% = Rp. 142.727.273

PPh Final 4(2) Jaskon = DPP x 2%

= Rp. 1.427.272.727,- x 2% = Rp. 28.545.455,-

Dari Ilustrasi di atas kita bisa mengetahui

PPN atas penjualan/Pendapatan Usaha yang harus dipotong dan disetorkan ke kas negara Rp. Rp. 142.727.273

PPh Final 4(2) jaskon yang harus dipotong dan disetorkan ke Kas Negara RP. 28.545.455

Pendapatan Usaha Setelah Dipotong PPH final

= Rp. 1.427.272.727 - RP. 28.545.455 = Rp. 1.398.727.272

3. Jasa Pengawasan Konstruksi

Tarif PPh 4 ayat 2 konstruksi untuk jasa pengawasan konstruksi sebesar:

4% jika kontraktor mempunyai sertifikat kualifikasi usaha

6% jika kontraktor tidak mempunyai sertifikat kualifikasi usaha

Untuk diketahui, lembaga yang berwenang menerbitkan Sertifikat Badan Usaha atau SBU jasa konstruksi adalah Lembaga Pengembangan Jasa Konstruksi (LPJK).

LPJK akan menerbitkan SBU bagi perusahaan jasa konstruksi dalam negeri (lokal) maupun jasa konstruksi perusahaan asing.

Kualifikasi Kontraktor PelaksanaUntuk diketahui, kualifikasi kontraktor pelaksana berdasarkan Peraturan Menteri Pekerjaan Umum dan Perumahan Rakyat (PUPR) Nomor 08/MRT/M/2011 tentang Pembagian Subklasifikasi dan Subkualifikasi Usaha jasa Konstruksi.

Berikut daftar kualifikasi kontraktor pelaksana usaha jasa konstruksi:

Jasa konstruksi tidak hanya terdapat dalam PPh pasal 4 Ayat 2 saja, namun juga dalam pasal yang berbeda yaitu PPh Pasal 23.

Kesamaan itu yang mungkin menimbulkan pertanyaan akan penetapan pajak untuk suatu usaha jasa konstruksi meskipun keduanya sama-sama mengacu pada Undang-Undang Pajak Penghasilan (UU PPh) yang berlaku.

Selain PPh Pasal 4 Ayat 2 bersifat final sementara PPh Pasal 23 bersifat tidak final, dalam untaian kata Pasal 4 Ayat 2 juga disebutkan ‘usaha jasa konstruksi’ sementara dalam Pasal 23 ayat 1 hanya menyebutkan kata ‘jasa konstruksi’ tanpa ada kata ‘usaha’ seperti di Pasal 4 ayat 2.

Keberadaan sertifikasi kualifikasi usaha juga sering dijadikan penanda jelas atas penetapan PPh Pasal 4 Ayat 2.

Apabila tidak ada sertifikasi kualifikasi usaha atau jasa konstruksi tersebut bahkan tidak memiliki izin resmi, maka tidak dikenakan PPh Final melainkan PPh Pasal 23 atau PPh Pasal 21.

PPh Pasal 23 apabila jasa konstruksi berstatus Wajib Pajak Badan, sedangkan PPh Pasal 21 apabila jasa konstruksi berstatus Wajib Pajak Orang Pribadi.

Dalam mekanisme pembayaran atau penyetoran PPh Final PPh 4 Ayat 2 konstruksi, pembayaran melalui pemotongan oleh pengguna jasa atau penyetoran sendiri oleh kontraktor.

Bila pengguna jasa bertindak sebagai pemotong PPh, maka ia juga akan melakukan pelunasan PPh.

Namun jika status pengguna jasa bukan sebagai pemotong PPh, maka kontraktor yang wajib membayar/menyetorkan sendiri PPh 4 ayat 2 terutang.

Kapan batas waktu pembayaran atau pelaporan PPh 4 ayat 2 konstruksi?

Berikut adalah jadwal pembayaran atau pelaporan pajak penghasilan pasal 4 ayat 2 atas jasa konstruksi:

a. Tanggal Pembayaran PPh 4 Ayat 2

Pembayaran PPh Final Pasal 4 Ayat 2 atas usaha jasa konstruksi dilakukan paling lambat pada:

Tanggal 10 bulan berikutnya setelah bulan terutangnya PPh oleh pengguna jasa, atau;

Tanggal 15 bulan berikutnya setelah bulan diterimanya pembayaran oleh pemberi jasa.

b. Tanggal Pelaporan PPh 4 Ayat 2

Sedangkan batas waktu pelaporan SPT Masa PPh Pasal 4 ayat 2 oleh pengguna jasa dan penyedia jasa paling lama:

20 hari setelah bulan dilakukan pemotongan pajak atau penerimaan pembayaran.

Demikian penjelasan seputar pajak final PPh Pasal 4 Ayat 2 atas usaha jasa konstruksi mulai dari kategori, tarif dan cara pembayarannya.

Jika Anda Membutuhkan Jasa Kami untuk mengurus pajak atas Usaha Jasa Kontruksi Silahkan Menghubungi kami ke Nomor Kontak dibawah ini :

Hasan HP/wa : 0821-26618-226

Langganan:

Postingan (Atom)

Popular Posts

-

Biaya Konsultan Pajak Bagi kami, kepuasan Anda sebagai klien adalah yang utama. Kami selalu memprioritaskan penyelesaian semua masalah perma...

Biaya Konsultan Pajak Bagi kami, kepuasan Anda sebagai klien adalah yang utama. Kami selalu memprioritaskan penyelesaian semua masalah perma... -

Mengenal Apa Itu Restitusi Pajak Restitusi pajak adalah langkah atau upaya permohonan pengembalian uang Atas Lebih Bayar pajak kepada Neg...

Mengenal Apa Itu Restitusi Pajak Restitusi pajak adalah langkah atau upaya permohonan pengembalian uang Atas Lebih Bayar pajak kepada Neg... -

Jasa Pengurusan Laporan Pajak SPT Tahunan atas Penghasilan Perusahaan / Badan Usaha Mulai dari 3,5 JT setahun dan Orang Pribadi Mulai da...

Jasa Pengurusan Laporan Pajak SPT Tahunan atas Penghasilan Perusahaan / Badan Usaha Mulai dari 3,5 JT setahun dan Orang Pribadi Mulai da... -

Jasa Pengurusan SPT Tahunan PPh Badan / Orang Pribadi SPT Tahunan Badan atau SPT Tahunan Orang Pribadi, Pada dasarnya sebagai m...

Jasa Pengurusan SPT Tahunan PPh Badan / Orang Pribadi SPT Tahunan Badan atau SPT Tahunan Orang Pribadi, Pada dasarnya sebagai m... -

Surat Pemberitahuan (SPT) adalah : surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, o...

Surat Pemberitahuan (SPT) adalah : surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, o... -

Pengurusan Laporan Pajak Bulanan /SPT Masa SPT Masa merupakan Media Untuk menyampaikan informasi atau pelaporan mengenai besarnya ...

Pengurusan Laporan Pajak Bulanan /SPT Masa SPT Masa merupakan Media Untuk menyampaikan informasi atau pelaporan mengenai besarnya ... -

Penjelasan Produk NPWP Pribadi Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam adminis...

Penjelasan Produk NPWP Pribadi Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam adminis... -

Informasi TAX Amnesty Jilid 2 (PPS) Program Pengungkapan Sukarela Klik Disi...

Informasi TAX Amnesty Jilid 2 (PPS) Program Pengungkapan Sukarela Klik Disi... -

NPWP (Nomor Pokok Wajib Pajak) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang diperg...

NPWP (Nomor Pokok Wajib Pajak) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang diperg... -

Pajak Final Pasal 4 Ayat 2 atas Usaha Jasa Konstruksi Jasa konstruksi adalah salah satu usaha dalam sektor ekonomi yang berhubungan dengan...

Pajak Final Pasal 4 Ayat 2 atas Usaha Jasa Konstruksi Jasa konstruksi adalah salah satu usaha dalam sektor ekonomi yang berhubungan dengan...