Penjelasan Produk

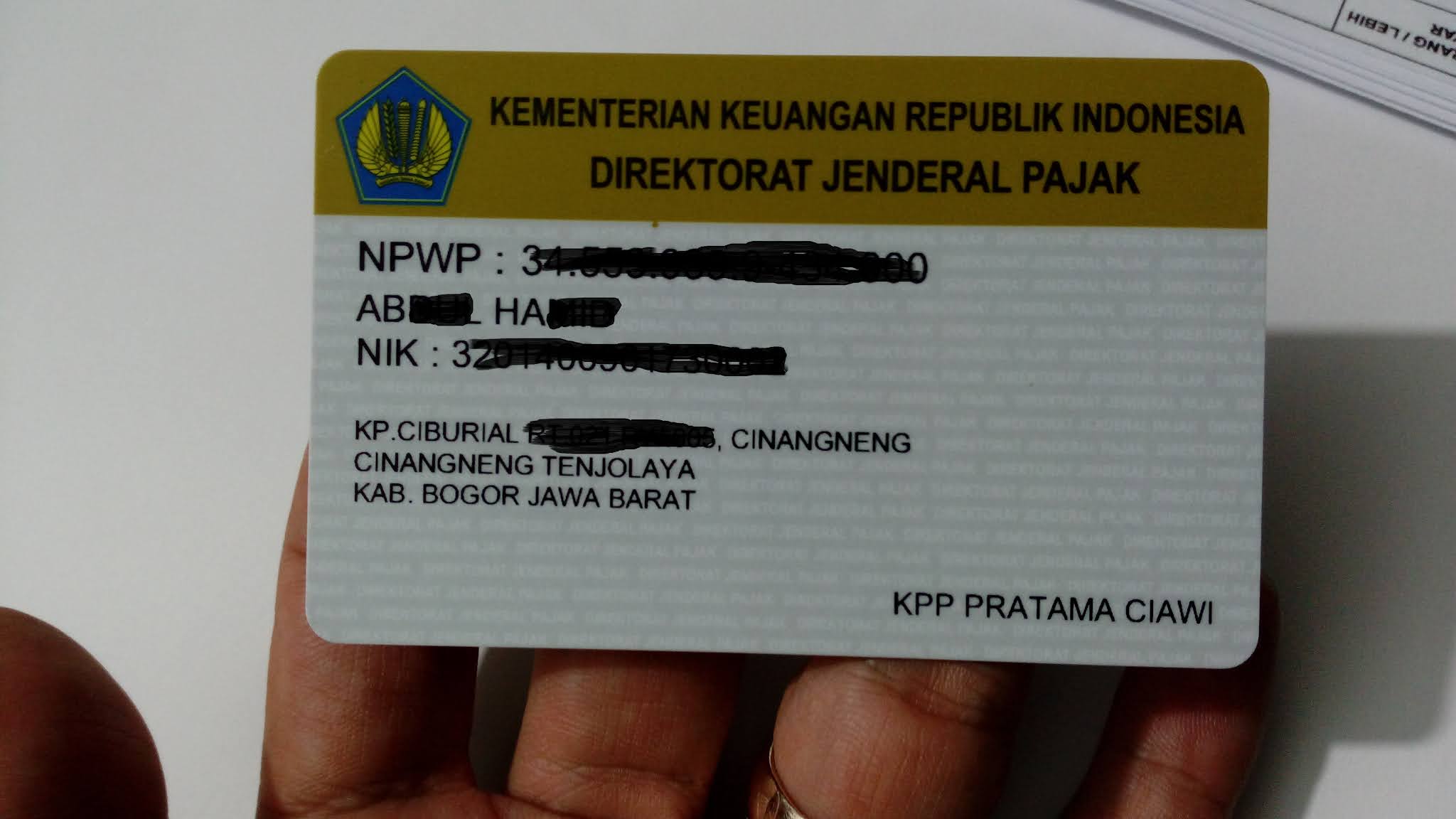

Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.

NPWP Pribadi adalah NPWP untuk orang pribadi. Selain NPWP Pribadi ada NPWP Badan yang diperuntukan untuk badan usaha baik profit ataupun non profit seperti PT, CV, Yayasan, Lembaga, Kelompok dan lain-lain.

Ada tiga saluran yang bisa dipilih untuk dapat memperoleh NPWP. Namun dalam situasi pandemi covid-19 ini hanya saluran nomor 3 yang bisa dipakai.

- Datang langsung ke Kantor Pelayanan Pajak/KP2KP yang wilayah kerjanya meliputi tempat tinggal/tempat kegiatan usaha.

- Kirim pos yaitu dengan mengirimkan formulir pendaftaran dengan melampirkan dokumen yang disyaratkan ke KPP/KP2KP yang wilayah kerjanya meliputi tempat tinggal/kegiatan usaha.

- Daftar online yaitu melalui lama e-registration Direktorat Jenderal Pajak pada https://ereg.pajak.go.id/ dan mengunggah dokumen yang disyaratkan.

Sedangkan syarat mendaftar NPWP Pribadi cukup KTP dan KK saja. Ya sangat simpel sekali. Pembuatan NPWP pun gratis alias tidak dipungut biaya jika mendaftar sendiri. Lain halnya jika pembuatan NPWP melalui Biro Jasa Pembuatan NPWP, pasti ada tarif atau biaya jasanya.

Secara general berikut alur pendaftara NPWP Pribadi dari awal sapai dapat kartunya:

- Daftar Online di website resmi pendaftaran NPWP

- Setelah sukses, anda akan memperoleh NPWP Digital yang sekarang berwarna biru

- Menunggu kartu dikirim ke alamat sesuai KTP sekitar 2-3 harian untuk daerah Jakarta dan kemungkinan kota-kota besar lainya

- Jika belum dapet kartunya setelah 14 hari kerja, Anda bisa langsung datang ke kantor pajak terdekat untuk minta dicetakin.

Sebenarnya jika semua prosesnya lancar, maka tidak diperlukan lagi memakai biro jasa. Namun kadangkala ada saja kendala yang lebih enak jika dikerjakan orang lain. Jadi terima beres saja, gak mau repot.

Nah disinilah peran biro jasa membantu mereka yang ada kendala dalam pendaftaran NPWP Online.

Seperti diketahui berasama bahwa NPWP itu ada NPWP Pribadi dan NPWP Badan. Penjelasan NPWP silahkan Badan lihat dipenjelasan lainnya.

NPWP Badan yaitu NPWP yang dimiliki oleh setiap perusahaan atau badan usaha yang memperoleh penghasilan di Indonesia.

Jenis Badan beserta contohnya adalah sebagai berikut:

- Badan yang berorientasi pada profit

Contoh: PT, CV, Firma, Bank, Perusahaan Jasa Keuangan, Koperasi, dan lain-lain. - Badan yang tidak berorientasi pada profit (Nonprofit)

Contoh: Yayasan, NGO, Lembaga keagamaan, Perguruan Tinggi Swasta, Sekolah Swasta, dan lain-lain. - Badan berbentuk Kerja Sama Operasi ( Joint Operation)

Contoh: Joint Operation Perusahaan Konstruksi. - Badan yang merupakan cabang

Contoh: Bank ABC cabang Semarang, Cabang dari PT XYZ di kota Bandung, dan lain-lain.

Jadi, NPWP Badan adalah NPWP selain NPWP Pribadi. NPWP Badan Bentuk bisa berupa: NPWP CV, NPWP PT, NPWP Yayasan, NPWP, Organisasi, NPWP Kelompok, NPWP Lembaga dan lain-lain.

Lalu apa saja syarat untuk membuat NPWP Badan?

Syarat membuat NPWP Badan secara menyeluruh adalah sebagai berikut:

1. KTP dan NPWP Pengurus

2. Akte Notaris Pendirian

3. SK Pengesahan Kemhumkam

Karena sekarang pendaftaran melalui online, jadi syarat-syarat tersebut discan / difoto terlebih dahulu dan disimpan dalam format pdf agar memudahkan upload di website pendafaran NPWP Online.

Keuntungan mempunyai NPWP :

Kemudahan Pengurusan Administrasi untuk :

- Pengajuan Kredit Bank;

- Pengajuan Pembuatan Kartu Kredit

- Pembuatan Rekening Koran di Bank;

- Pengajuan SIUP/TDP;

- Pembayaran Pajak Final (PPh Final, PPN dan BPHTB, dll);

- Pembuatan Paspor;

- Mengikuti lelang di instansi Pemerintah, BUMN dan BUMD;

- Salah satu syarat yang disertakan untuk menjadi verified Seller di Kaskus

- dan banyak keuntungan lainnya

Syarat Pembuatan NPWP OP:

1) Fotokopi Kartu Tanda Penduduk bagi Warga Negara Indonesia; atau

2) Fotokopi paspor, fotokopi Kartu Izin Tinggal Terbatas (KITAS) atau Kartu Izin Tinggal Tetap (KITAP), bagi Warga Negara Asing.

Pertanyaan yang sering ditanyakan :

Q: Untuk luar kota atau pulau ?

A: Bisa gan, cukup scankan atau fotokan KTP ke wassap atau email dibawah. Nanti agan tinggal tunggu saja antara 5 - 14 hari NPWP akan dikirimkan ke alamat sesuai KTP.

Q : Kalo NPWP pribadi sebagai Usahawan gan ?

A: Bisa juga, asalkan agan juga melengkapi surat keterangan usaha atau keterangan domisili usaha dari kelurahan.

Q : Kok lama yah gan ?

A : Lama tidaknya tergantung Kantor Pajak wilayah kerja sesuai KTP kita memproses permohonan NPWP kita. di aturan memang 1 hari nomor NPWP harus keluar, dicetak dan dikirimkan. Namun memang di prakteknya bisa molor. kadang ada 1 hari langsung Nomor NPWP keluar, kadang ada 2-4 hari. Sedangkan NPWP asli kita terima bergantung jasa ekspedisi-nya.

Q : Kalo kita ingin tau nomor NPWP kita saja dulu bisa gak yah gan, soalnya saya ingin mengisi form yang mengharuskan kita isi no NPWP gan ?

A : :Sesuai aturan, 1 hari nomor NPWP bisa kita ketahui, tapi jaga - jaga ajah gan, barangkali Kantor Pajaknya overload atau ada kendala teknis lainnya

Q : Gan, NPWP nya asli tidak gan ? Ane pernah ketipu urus di Biro jasa online ternyata NPWP saya palsu ?

A : Ane jamin 100% asli gan. Untuk mengecek bisa telpon di Kantor Pajak terdaftar, ane bisa infokan agan terdaftar di Kantor Pajak mana saat NPWP agan dah keluar nomornya. NPWP asli selalu dikirimkan ke alamat agan dengan amplop ber kop surat Kementerian Keuangan dan ada SKT-nya juga ( Surat Keterangan Terdaftar )